Actualitat

CATEGORIES

Finances per a transformar la societat

Les entitats financeres ètiques continuen mantenint un creixement sostingut, per mostrar que l’estalvi i el crèdit poden ser eines de transformació social

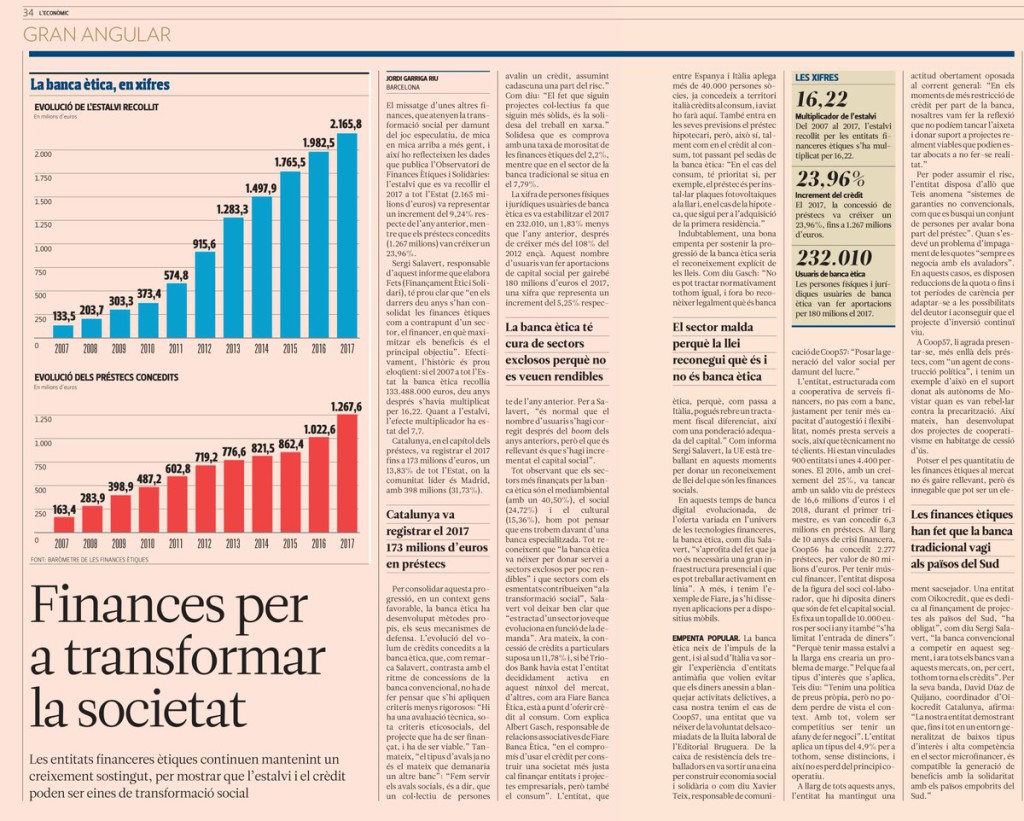

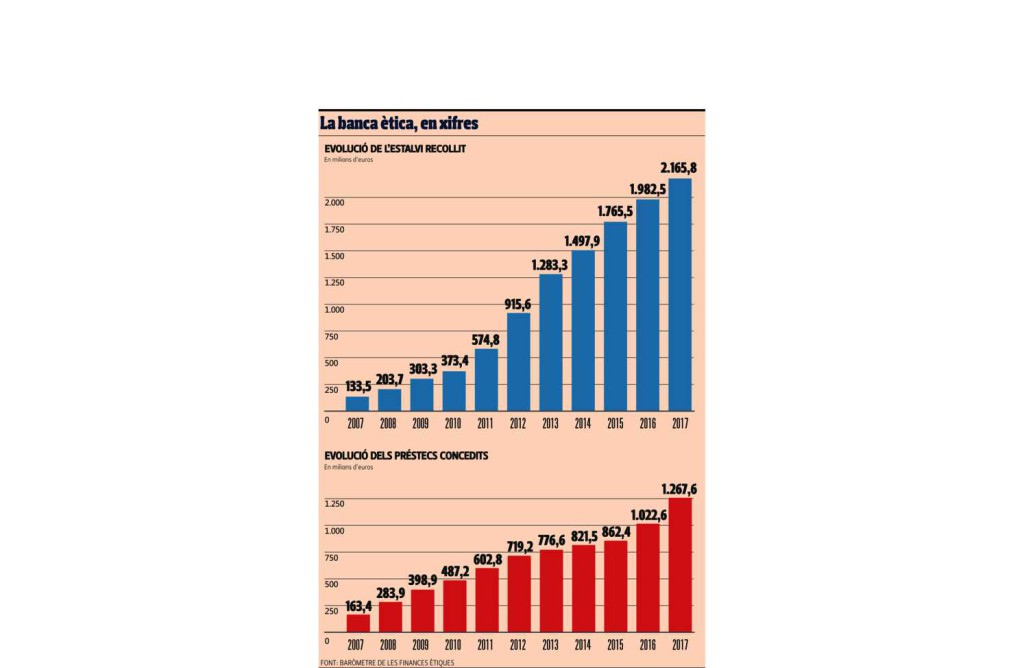

El missatge d’unes altres finances, que atenyen la transformació social per damunt del joc especulatiu, de mica en mica arriba a més gent, i així ho reflecteixen les dades que publica l’Observatori de Finances Ètiques i Solidàries: l’estalvi que es va recollir el 2017 a tot l’Estat (2.165 milions d’euros) va representar un increment del 9,24% respecte de l’any anterior, mentre que els préstecs concedits (1.267 milions) van créixer un 23,96%.

Sergi Salavert, responsable d’aquest informe que elabora Fets (Finançament Ètic i Solidari), té prou clar que “en els darrers deu anys s’han consolidat les finances ètiques com a contrapunt d’un sector, el financer, en què maximitzar els beneficis és el principal objectiu”. Efectivament, l’històric és prou eloqüent: si el 2007 a tot l’Estat la banca ètica recollia 133.488.000 euros, deu anys després s’havia multiplicat per 16,22. Quant a l’estalvi, l’efecte multiplicador ha estat del 7,7.

Catalunya, en el capítol dels préstecs, va registrar el 2017 fins a 173 milions d’euros, un 13,83% de tot l’Estat, on la comunitat líder és Madrid, amb 398 milions (31,73%).

Per consolidar aquesta progressió, en un context gens favorable, la banca ètica ha desenvolupat mètodes propis, els seus mecanismes de defensa. L’evolució del volum de crèdits concedits a la banca ètica, que, com remarca Salavert, contrasta amb el ritme de concessions de la banca convencional, no ha de fer pensar que s’hi apliquen criteris menys rigorosos: “Hi ha una avaluació tècnica, sota criteris eticosocials, del projecte que ha de ser finançat, i ha de ser viable.” Tanmateix, “el tipus d’avals ja no és el mateix que demanaria un altre banc”: “Fem servir els avals socials, és a dir, que un col•lectiu de persones avalin un crèdit, assumint cadascuna una part del risc.” Com diu: “El fet que siguin projectes col•lectius fa que siguin més sòlids, és la solidesa del treball en xarxa.” Solidesa que es comprova amb una taxa de morositat de les finances ètiques del 2,2%, mentre que en el sector de la banca tradicional se situa en el 7,79%.

La xifra de persones físiques i jurídiques usuàries de banca ètica es va estabilitzar el 2017 en 232.010, un 1,83% menys que l’any anterior, després de créixer més del 108% del 2012 ençà. Aquest nombre d’usuaris van fer aportacions de capital social per gairebé 180 milions d’euros el 2017, una xifra que representa un increment del 5,25% respecte de l’any anterior. Per a Salavert, “és normal que el nombre d’usuaris s’hagi corregit després del boom dels anys anteriors, però el que és rellevant és que s’hagi incrementat el capital social”.

Tot observant que els sectors més finançats per la banca ètica són el mediambiental (amb un 40,50%), el social (24,72%) i el cultural (15,36%), hom pot pensar que ens trobem davant d’una banca especialitzada. Tot reconeixent que “la banca ètica va néixer per donar servei a sectors exclosos per poc rendibles” i que sectors com els esmentats contribueixen “a la transformació social”, Salavert vol deixar ben clar que “es tracta d’un sector jove que evoluciona en funció de la demanda”. Ara mateix, la concessió de crèdits a particulars suposa un 11,78% i, si bé Triodos Bank havia estat l’entitat decididament activa en aquest nínxol del mercat, d’altres, com ara Fiare Banca Ètica, està a punt d’oferir crèdit al consum. Com explica Albert Gasch, responsable de relacions associatives de Fiare Banca Ètica, “en el compromís d’usar el crèdit per construir una societat més justa cal finançar entitats i projectes empresarials, però també el consum”. L’entitat, que entre Espanya i Itàlia aplega més de 40.000 persones sòcies, ja concedeix a territori italià crèdits al consum, i aviat ho farà aquí. També entra en les seves previsions el préstec hipotecari, però, això sí, talment com en el crèdit al consum, tot passant pel sedàs de la banca ètica: “En el cas del consum, té prioritat si, per exemple, el préstec és per instal•lar plaques fotovoltaiques a la llar i, en el cas de la hipoteca, que sigui per a l’adquisició de la primera residència.”

Indubtablement, una bona empenta per sostenir la progressió de la banca ètica seria el reconeixement explícit de les lleis. Com diu Gasch: “No es pot tractar normativament tothom igual, i fora bo reconèixer legalment què és banca ètica, perquè, com passa a Itàlia, pogués rebre un tractament fiscal diferenciat, així com una ponderació adequada del capital.” Com informa Sergi Salavert, la UE està treballant en aquests moments per donar un reconeixement de llei del que són les finances socials.

Llegeix l’article complet del dossier L’Econòmic del Punt-Avui